地球上所有的社会活动都离不开能源。但目前人类能够利用的能量来源都有不同程度的缺陷,例如环境污染、地理条件限制以及放射性辐射等。

2020年能源与清洁空气研究中心(Centre for Research on Energy and Clean Air)及绿色和平组织东南亚分部(Green Peace Southeast Asia)公布的环境研究报告指出:“燃烧化石燃料产生的粒子,每年导致全球450万人提前死亡”。

图1 风能、太阳能及化石能源等能量来源形式

人类正急需一种清洁的、近乎无限使用且能量巨大的能源。聚变能源正是这样的能源之一,它能够作为一种零碳、高能量的稳定电力来源,不依赖地理位置,不产生任何长半衰期或高放射性废物,不存在临界风险、堆芯熔毁等问题。

自核聚变技术问世,全球各国便纷纷投入聚变能的研发赛道。但由于产生持续稳定聚变反应的严苛条件及理论基础的匮乏,经过半个多世纪,聚变研究依旧没能取得重大突破。

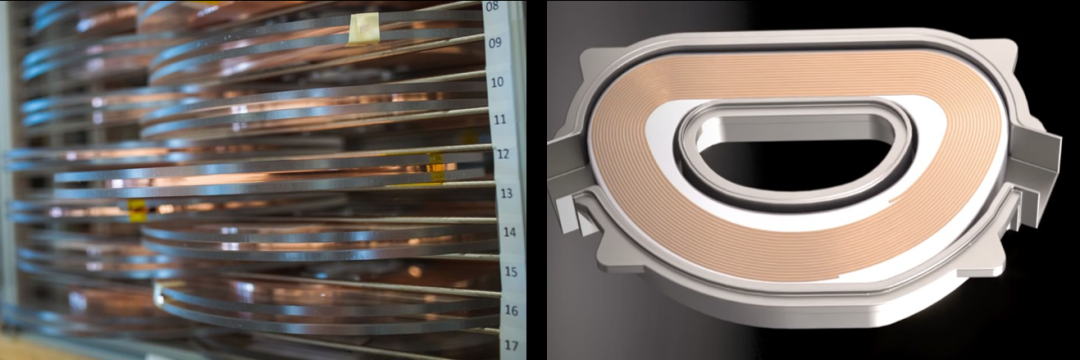

图2 高温超导带材料和高温超导磁体模块

图片来源:Gretchen Ertl,CFS/MIT-PSFC,2021

但近十年,越来越多的人对未来五到十年实现聚变能商业化充满信心。除了聚变领域的新材料、新方法的不断涌现,还有以下几点,或许能够为聚变能商业化正在加速提供佐证。

PART1聚变监管框架指定

建立聚变能的许可和监管框架,是顺利实现聚变能商业化的关键要素之一。对于世界各国来说,聚变能是一个全新的产业领域,最先实现聚变能商用的国家政府或者私人企业,将最有可能成为该产业领域的“领头羊”或者话事人,也就是说未来能够在该产业领域获得最大的潜在利益。

美国

2019年,美国国会便通过了《核能创新和现代化法案》。该法案指示美国核管理委员会(Nuclear Regulatory Commission,以下简称NRC)在2027年12月31日前构建聚变监管框架,以支持先进核反应堆的开发和商业化。

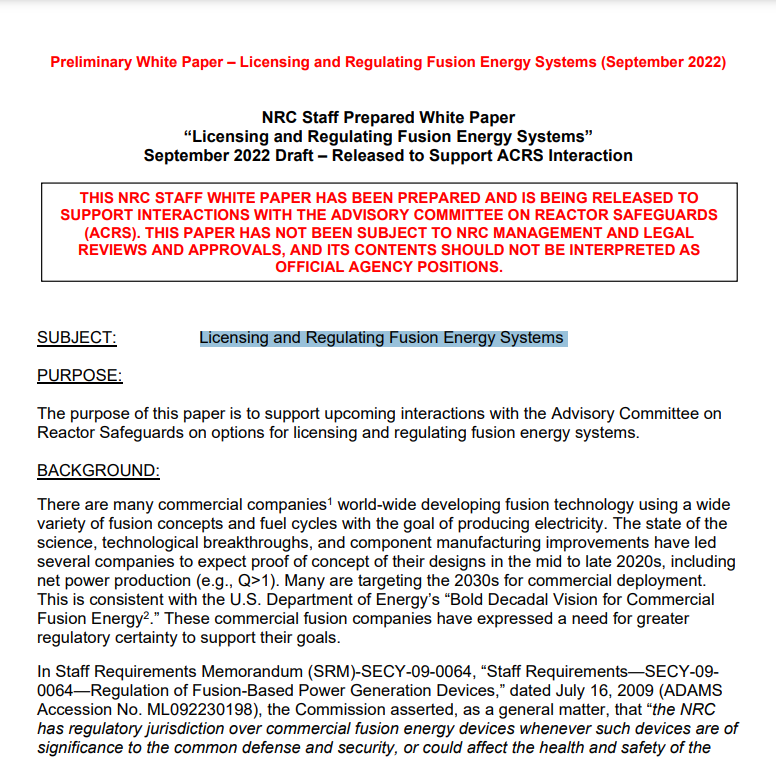

今年9月,NRC发布的《聚变能源系统的许可和监管》白皮书向委员们提出了聚变能的监管方法,还指出建立一个明确的“聚变能源许可和监管框架”用以规范聚变行业,对于促进其在未来几年的蓬勃发展至关重要。

图3 《聚变能源系统的许可和监管》

文章来源:2022年9月NRC发布

NRC工作人员基于对未来聚变能源系统的商业部署及聚变反应相关风险与危害的理解,在白皮书中制定了三种监管方法供委员会选择:

(1)核反应设施

聚变能源系统在使用过程中可能会“威胁国家防御和安全”或者“影响公众身体健康和安全”,可被定义为核反应设施。NRC工作人员还承认,“当前聚变能源系统的潜在危险似乎低于典型的核反应设施”,这表明仅依靠此框架可能对行业没有多大意义。

(2)副产品材料设施

根据这个框架,NRC可以将聚变装置归类为“粒子加速器”,它与聚变装置有一些共同的特征。

(3)两种形式组合

这种方法最终可能会更加适合该行业,但也可能会使得聚变监管变得复杂。

11月8日,NRC又举行了一次公开会议,进行聚变能监管方法的讨论。能源部、协议国代表和私营企业一致认为,聚变能的监管应与核裂变的监管分开。NRC工作人员还讨论了类似于“粒子加速器”监管方式的聚变能监管方法,同时鼓励聚变能源技术的创新和部署。

这份白皮书的发布只是建立聚变能源监管框架的早期步骤,未来五年内美国或将出台更为成熟完善的、法律层面的聚变监管框架。

英国

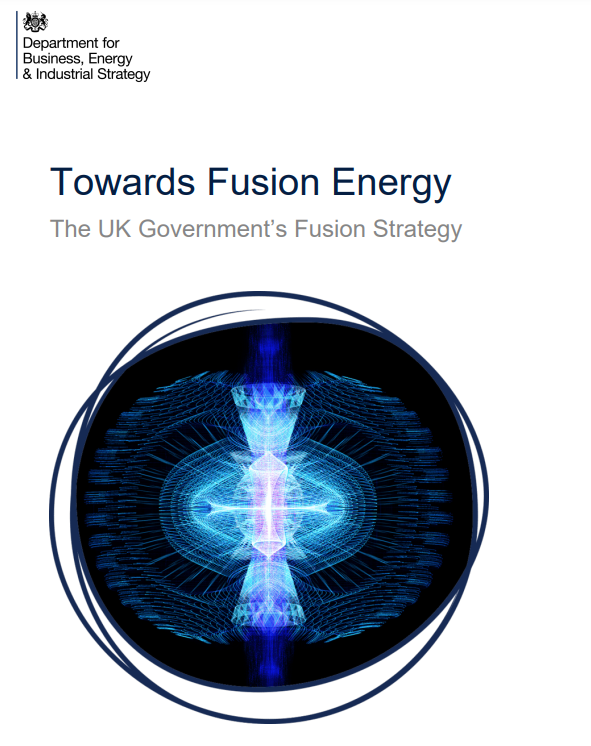

英国则是更早提出聚变能源战略的国家。2021年10月,英国政府发布了一项聚变能源战略,阐述英国如何利用科学、商业和国际领导力,来实现聚变能源的交付。

图4 《迈向聚变能源》——英国政府的聚变战略

图片来源:2021年10月英国政府发布

同时,还发布了一份聚变监管绿皮书,提出了聚变能源系统的监管方法。今年6月份,英国政府确认要立法明确聚变能的监管措施,修改法律将聚变能设施的监管从现有核设施监管和许可证申请中分离。

日本

对“聚变能源”同样雄心勃勃的还有日本。自加入ITER以来,日本已经积累了核聚变技术。日本政府的目标是在本世纪中叶左右将聚变反应堆投入实际使用。

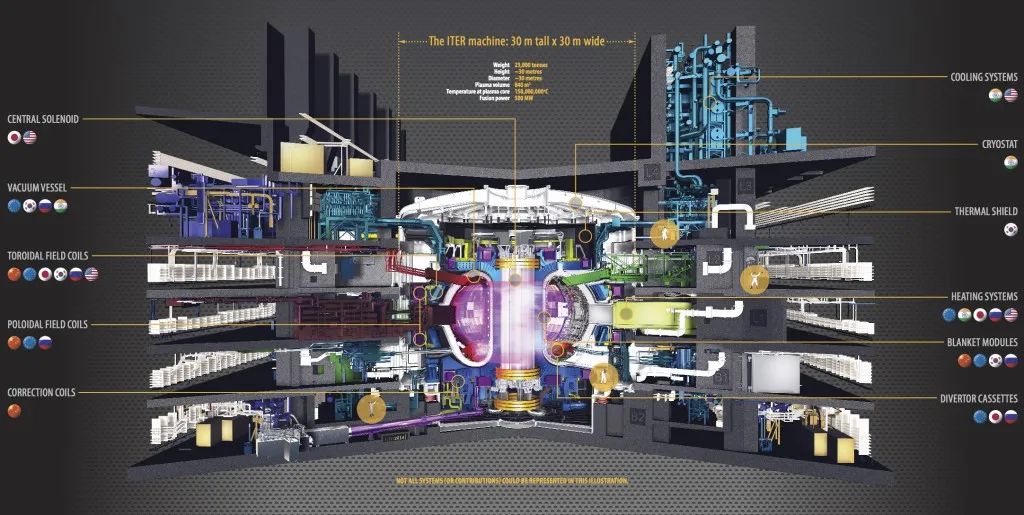

图5 负责生产ITER反应堆不同部分的国家

图片来源:ITER

为了实现这一目标,政府的新战略将包括对中小型企业和风险投资公司的支持措施,以及吸引私营部门投资的方法。11月4日,日本内阁府召开了日本聚变能源发展战略专家委员会会议,确定聚变战略文件将于2023年4月完成。

PART2顶尖商业智库报告解读

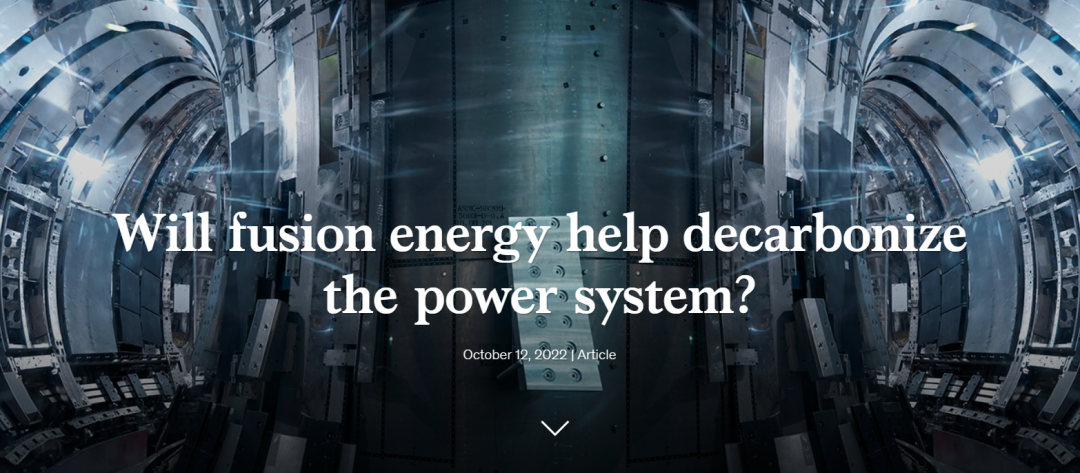

10月份的一份麦肯锡报告《Will fusion energy help decarbonize the power system?》通过对聚变关键技术的突破、研究方向的转变等方面的分析,对聚变能发展作出了乐观预测。它指出:“聚变能研究或已触及转折点,未来五到十年将是聚变能发展的关键时期”。

详情解读:《麦肯锡报告预测:聚变能已处于转折点!未来十年内商业化或可实现》

图6 《聚变能有助于电力系统脱碳吗》

文章来源:麦肯锡官方网站

值得一提的是,这份报告的最后将“建立聚变能的许可和监管框架”作为实现聚变能商业化的关键要素,目前看来这一点非常重要且即将实现。

PART3私人投资热潮欣起

不管是美国、英国,或者日本,其聚变能源战略的制定,都考虑了对中小型企业和风险投资公司的支持措施,以及吸引私营企业投资的方法,这也是其要达成的战略目标之一。

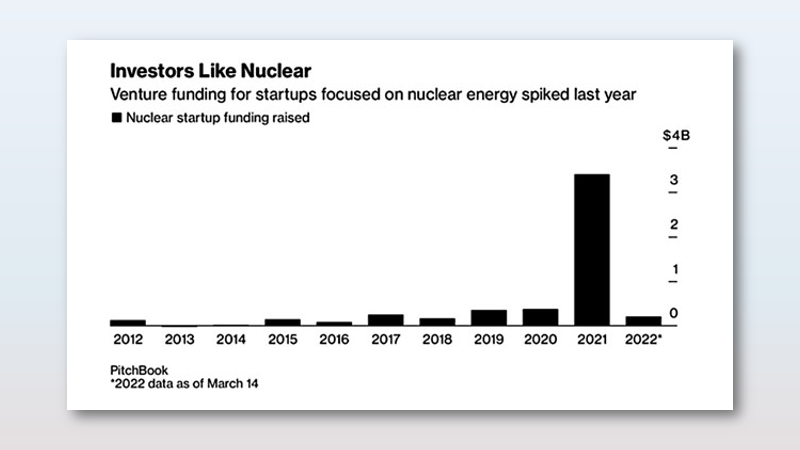

根据研究公司Pitchbook的数据,风险投资机构在2021年用于核电初创企业上的花费总计达到了34亿美元。作为对比,2019年至2020年期间全球对聚变领域初创企业的投资约为3.61亿美元,而2010年至2018年期间的投资额为2.58亿美元。

而且,在过去的十年里,核电领域平均每年仅有不到10笔交易,但在去年,这一数字跃升到了28笔。

图7 风投机构用于核电初创企业的投资额

图片来源:PitchBook研究公司

聚变工业协会(The Fusion Industry Association )撰写的《2022年全球聚变产业报告》则显示,在过去的一年里,私营聚变公司共获得了28.3亿美元的投资。

图8 知名聚变项目获得投资情况

数据来源:《2022年全球聚变产业报告》

聚变领域的创业公司数量也从23家增长至33家。更令人兴奋的是,大部分受访的聚变公司都对未来聚变商业化充满信心,他们普遍认为人类将在 2030 年左右首次实现基于聚变的商业发电。

PART4结语

作为人类社会的发展根本,能源短缺问题一直困扰着各国政府、制约着人类发展,核聚变技术则有望成为解决世界能源短缺的有效途径。基于以上本文对聚变能商业化发展现状的分析,包括各国政府的政策支持、顶尖商业智库的乐观预测及私人投资的爆发式增长,可控聚变的商业化进程正在迎来一个全新的高速发展时期。